2022年5月26日,厦门大学王亚南经济研究院牛霖琳教授应3044am永利集团3044noc邀请,开展主题为“A Tale of Two Structures: The life-cycle Linkage between Interest Rate Term Structure and Demographic Age Structure”的讲座,本次讲座于下午2点在腾讯会议(281-312-917)举行,持续近两个小时。本次讲座由3044am永利集团3044noc黄乃静老师主持,赵文哲,洪圣杰,赵宣凯,金融学院朱一峰老师,3044am永利集团3044noc部分学生参加了此次讲座。

牛霖琳教授,现任职于厦门大学王亚南经济研究院教授、副院长,国家级青年人才(教育部)。研究领域为宏观金融和应用计量经济学。研究成果发表于 Journal of Econometrics、Journal of International Money and Finance、Journal of Empirical Finance、Journal of Comparative Economics、《经济研究》《经济学(季刊)》和《金融研究》等国内外优秀学术刊物。

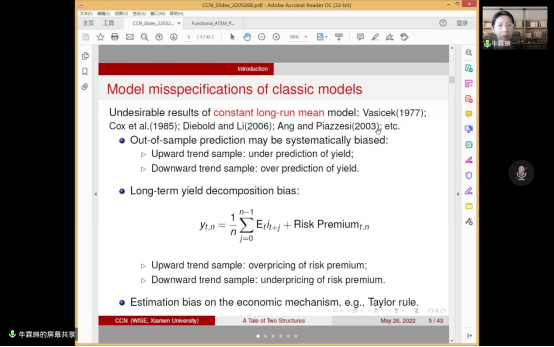

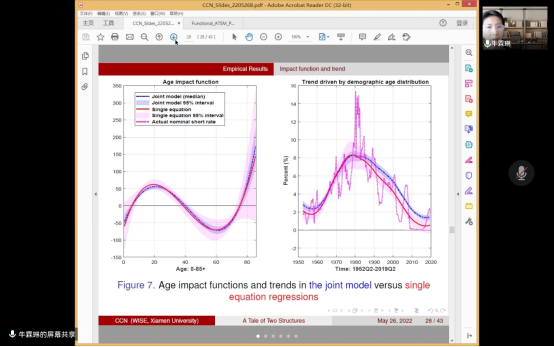

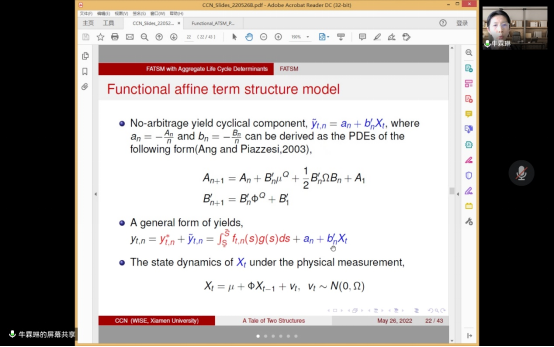

本次讲座,牛霖琳教授通过将宏观金融理论与功能因子分析相结合,基于仿射无套利假设,利用半参数模型,提出了一个泛函仿射无套利期限结构模型(FATSM)框架,证明了将非参数方法引入结构性宏观金融分析的可能性。牛霖琳教授利用美国数据,通过年龄分布对实际利率、通货膨胀和名义短期利率的影响分别进行了单方程分析。说明了年龄分布的生命周期影响驱动了这些变量的长期变化趋势,并且这些趋势符合长期费雪方程。在短期利率回归分析的基础上,建立了FATSM,其趋势由年龄分布和局部平均回归过程驱动。研究表明,期限结构信息极大地提高了对名义短期利率年龄影响函数的估计效率,从而使收益率曲线具有非常好的拟合和预测效果;同时利用马尔可夫链蒙特卡罗(MCMC)方法中的贝叶斯方法估计模型中的相关参数。使用贝叶斯方法的估计策略,隐含了反周期风险溢价,并显示了收益率曲线和超额回报的优先可预测性。这个函数仿射方法(FATSM)解决了在人口年龄结构基础驱动的持续趋势下对利率期限结构建模的理论和实证挑战。

在交流环节中,牛霖琳教授对现场师生们提出的问题进行了耐心地解答,并与老师和同学们对该研究未来可能的方向进行了讨论。讲座现场气氛活跃,参与的师生都表示受益匪浅。

院长信箱

院长信箱

书记信箱

书记信箱

English

English